A pesar de que la Auditoría Superior de la Federación tiene facultades plenas en materia fiscal y de que impugnar su inacción ante la autoridad judicial, los resultados anticorrupción de esta institución tienen muchos pendientes.

La Auditoría Superior de la Federación (ASF) es una de las instituciones sobre las que recaen las mayores expectativas en la lucha contra la corrupción y a pesar de que en los últimos años se fortalecieron sus facultades para asegurar una mejor actuación, llega a la fiscalización de la Cuenta Pública con grandes pendientes en su desempeño, entre los que destacan los nulos los avances en la sanción de los delitos de corrupción.

De acuerdo con los hallazgos encontrados en el análisis La ASF y la fiscalización superior en tiempos de mayorías, elaborado por México Evalúa y la Escuela de Gobierno y Transformación Pública del Tecnológico de Monterrey, entre los pendientes que esta institución anticorrupción tiene, destacan cuatro:

1. El 90 por ciento de las presuntas irregularidades detectadas no se confirmaron o están en seguimiento.

2. Sólo una de cada de 10 observaciones presuntas irregularidades terminan con responsabilidad patrimonial, lo que lleva a recuperar sólo 11 por ciento de los activos desviados.

3. Son prácticamente nulos los avances en la sanción de los delitos de corrupción que la ASF detecta producto de sus auditorías: 98 por ciento están en curso.

4. No hay un involucramiento claro y decidido de la Cámara de Diputados en el trabajo que realiza la ASF: menos del 30 por ciento de las comisiones ordinarias, en el mejor de los casos, opinan sobre el informe de resultados.

La ASF tiene la obligación de presentar informes parciales, bajo el Programa Anual de Auditorías (PAA) que la ASF determina como parte fundamental de su autonomía técnica y en cumplimiento de lo que marca la Ley de Fiscalización Superior y Rendición de Cuentas, aprobada en 2016 en el marco de la reforma anticorrupción.

El análisis resalta que la ASF fue beneficiada con la reforma anticorrupción de 2016 gracias a la cual hoy cuenta con facultades plenas en materia fiscal, bancaria, bursátil y fiduciaria, además se le otorgó la facultad de impugnar su inacción ante la autoridad judicial.

Asimismo, se amplió el universo de recursos públicos a fiscalizar con la inclusión de las participaciones federales, se separaron las funciones de investigación, substanciación y resolución para que, ante las denominadas faltas graves administrativas, ligadas a presuntas acciones de corrupción, siguiera el proceso ante las autoridades de justicia administrativa.

Además, el nombramiento del Auditor Superior de la Federación, Arturo Rogelio Colmenares Páramo, para el periodo de 2018 a 2025, contó con un respaldo plural.

La ASF tiene la obligación de presentar tres informes parciales a lo largo del año para que los legisladores cuenten con información expedita y oportuna, toda vez que los datos que reciben están “desfasados dos años, lo que hace imposible que lo aprendido en la forma de ejecutar el gasto sirva para integrar un presupuesto que sirva genuinamente como instrumento base parar tomar mejores decisiones en el financiamiento de las políticas públicas del país”.

Muchas olas, pocos resultados

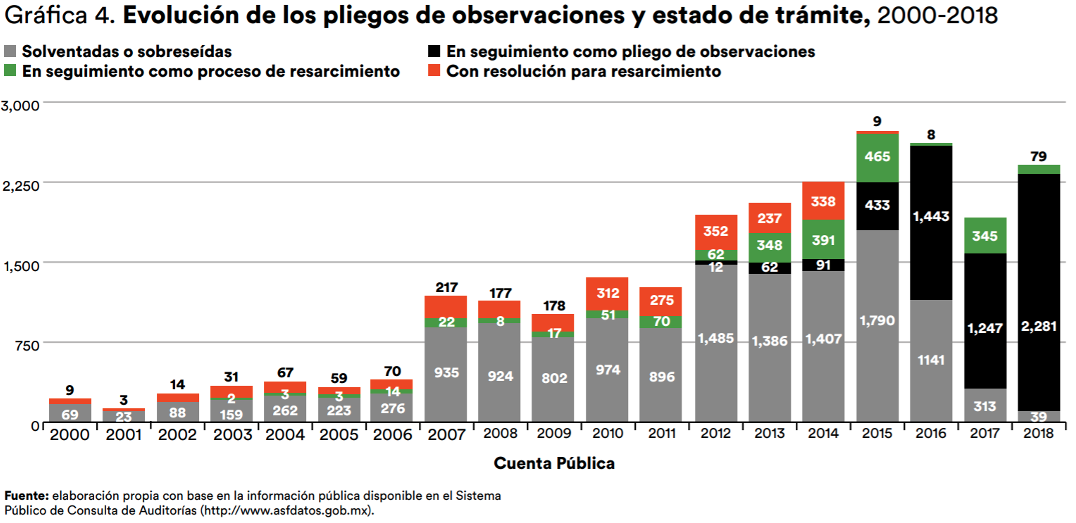

Entre las Cuentas Públicas de 2000 a 2018, la ASF emitió cerca de 23 mil pliegos de observaciones -presuntos daños a la Hacienda Pública- y ha determinado un número creciente de acciones con implicaciones de responsabilidad patrimonial.

El análisis destaca que la consecuencia de determinar una gran cantidad de pliegos de observaciones es la saturación en los procesos de seguimiento y sanción, expresándose en dos situaciones que inciden negativamente en el impacto esperado de la fiscalización superior:

En primer lugar, indica el informe, en el 57.4 por ciento de los supuestos daños patrimoniales (13 mil 192 pliegos), la ASF no logró sostener la irregularidad.

En segundo lugar, menciona, se encuentran en seguimiento un total de siete mil 457 acciones con responsabilidades de daño patrimonial, lo que representa más del 32.4 por ciento de los pliegos de observaciones.

“Hasta este punto, se documenta que cerca del 90 por ciento de las acciones con responsabilidad patrimonial se solventaron o se encuentran en seguimiento, denotando problemas estructurales en los procesos de ejecución de auditorías y capacidad de seguimiento. Consecuentemente, sólo en el 10 por ciento de los casos (2 mil 348 de 23 mil) se confirmó la irregularidad, determinándose como procedente el resarcimiento y reintegro de los montos”.

¿Dónde quedó la bolita?

El estudio indica que “el total de resarcimientos determinado por la ASF en los más de 23 mil pliegos suman cerca de dos billones de pesos en todo el periodo observado. De este total, la cifra negra de la ASF se replica: 50.3 por ciento (un billón de pesos) corresponde a montos aclarados por presunta irregularidad, 37.8 por ciento (751 mil millones de pesos) se encuentra en seguimiento y sólo 11.9 por ciento (236 mil millones de pesos) han sido reintegrados.

Estos datos dejan observar que el resarcimiento de los recursos públicos desviados es uno de los grandes pendientes de la fiscalización superior y de la lucha anticorrupción en el país, en el estudio se recomienda que “debe enfatizarse la calidad de la información transparente, relevante y pertinente para establecer con claridad los resultados de la ASF”.

Por otra parte, la investigación asegura que en los reportes de la ASF a la Cámara de Diputados no se especifica si las sentencias confirmaron los delitos denunciados por esta institución. Asimismo, que “derivado de la revisión para la CP 2018, ya bajo la responsabilidad del auditor David Colmenares, la ASF a junio de este año, aún no ha presentado denuncias”.

El informe también destaca que “un número sustantivo de denuncias, 580, se encuentran en etapa de integración, además de que 161 se encuentran bajo reserva Esta enorme proporción (57.8 por ciento y 16 por ciento respectivamente) da cuenta de otro problema histórico: la falta de una coordinación efectiva entre la ASF y la Fiscalía General de la República (FGR) para integrar expedientes robustos, que den cuenta de investigaciones mejor logradas que pudieran derivar en casos exitosos ante las autoridades judiciales.

Cuidando los centavitos

La Auditoría Superior de la Federación (ASF) es el órgano técnico especializado de la Cámara de Diputados, dotado de autonomía técnica y de gestión, se encarga de fiscalizar el uso de los recursos públicos federales y su presupuesto es asignado por los mismos diputados federales.

El estudio de México Evalúa y la Escuela de Gobierno y Transformación Pública del Tecnológico de Monterrey también analizó la asignación de recursos a esta dependencia a lo largo de varios años, destacando que de 2000 al 2009 el presupuesto que se le otorgó a la ASF se duplicó en términos reales, con una tasa de crecimiento promedio anual de 8.5 por ciento. Sin embargo, entre 2010 y 2016 el promedio del incremento se frenó otorgándosele sólo un aumento de 2.2 por ciento, a pesar de que las tareas de esta institución eran más.

En 2017, según se observó en la investigación, a pesar de que se autorizó un incremento de 6.8 por ciento, los recursos fueron insuficientes para atender el problema del rezago en el seguimiento, la calidad de la fiscalización (escasa efectividad en la confirmación de irregularidades) y las necesidades que derivaban de un mandato ampliado, al duplicarse el universo de gasto fiscalizable con las participaciones federales y establecer disposiciones más rigurosas para la revisión de la deuda subnacional y de disciplina financiera local.

En lo que corresponde a 2018 y 2019, la situación presupuestal empeoró con tasas anuales de 0.9% y de -0.4%. Para 2020, el monto modificado al primer trimestre del ejercicio ascendió, en comparación con el gasto ejercido en 2019, en 10.5 por ciento y fue superior en 17.3 por ciento a los recursos aprobados originalmente por la Cámara de Diputados.

A este respecto, el estudio destaca que la diferencia de 411.6 millones de pesos adicionales respecto de lo aprobado fueron recursos etiquetados al rubro de servicios personales en 87.6 por ciento (360.5 millones de pesos) y servicios generales 12.4 por ciento (51.3 millones de pesos), capítulos en los que la ASF durante 2019 registró sobre ejercicios de 3 por ciento y 13 por ciento, respectivamente.

“Desde 2009 hasta 2019, ha prevalecido la subinversión en la fiscalización superior. Los legisladores, además de no considerar los informes de auditoría para desempeñar sus funciones, no han fortalecido a su órgano técnico de fiscalización con asignaciones presupuestales suficientes”, subraya el documento.

Con el pétalo de una rosa

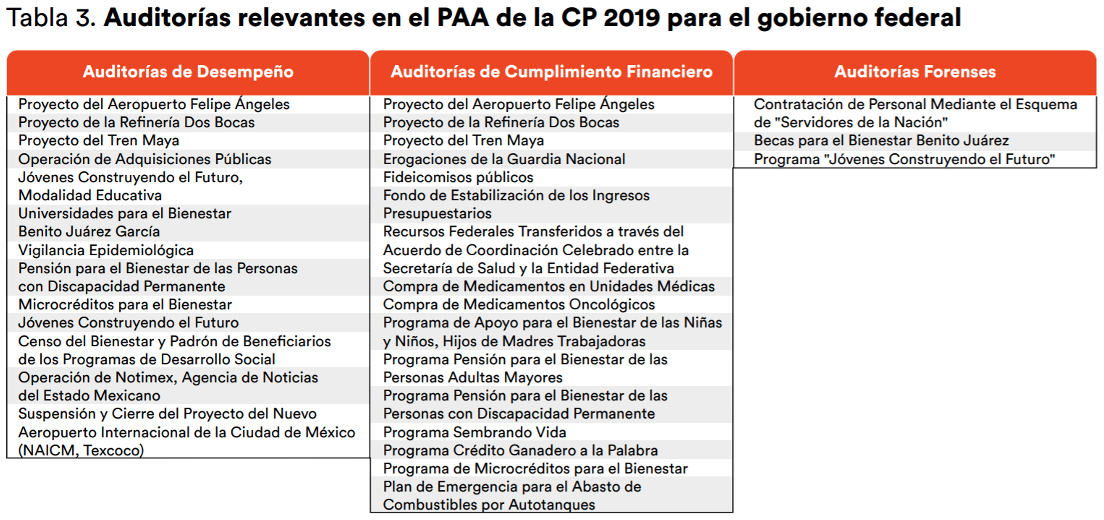

Otro de los rubros tratados en este estudio es sobre las auditorías a proyectos y programas prioritarios de la administración federal. A este respecto, se indica que el Programa Anual de Auditorías (PAA) 2019 ajustado determinó que una de cada cuatro auditorías (339) se practicarán al gobierno federal. El 65 por ciento de estos ejercicios de fiscalización se llevarán a cabo bajo el enfoque de cumplimiento financiero, 25 por ciento serán de desempeño, 4 por ciento corresponden a estudios y evaluaciones, 3 por ciento a un enfoque mixto de cumplimiento y desempeño y sólo 3 por ciento a auditorías forenses (que busca evidencias que luego se vuelvan pruebas que permitan comprobar si existen o no fraudes, o delitos).

En otras palabras, a pesar de que existen polémicos proyectos en los que existe opacidad, como la cancelación del Nuevo Aeropuerto Internacional de la Ciudad de México (NAICM) en que el propio presidente aseguró, sin probar, que había múltiples indicios de corrupción, y a pesar de que según el entonces secretario de Comunicaciones y Transportes, Javier Jiménez Espriú, habló de que había al menos 75 mil 223 millones de pesos correspondientes a obras realizadas, gastos no recuperables de los contratistas y el finiquito de las indemnizaciones correspondientes por la no terminación de los 692 contratos de la obra.

Pese a los montos involucrados y a las acusaciones presidenciales, la ASF decidió realizar una auditoría de desempeño y no una forense para verificar, en su caso, las redes de corrupción y responsables por daños patrimoniales al Estado mexicano.

En otro de los rubros que menciona el estudio como de potencial opacidad se encuentran en los proyectos que involucran a Pemex, debido al régimen de excepcionalidad del que goza en materia de contrataciones y al entramado de empresas filiales e incluso de sociedades mercantiles con las que opera.

Asimismo, también se encuentra el sector salud, en el que el IMSS y el ISSSTE, al cierre del ejercicio 2019, terminaron comprometiendo, mediante adjudicación directa, 35.7 mil millones de pesos (39.2 por ciento del monto total de compras) y 19.5 mil millones de pesos (57.8 por ciento), respectivamente. En ambos institutos las licitaciones públicas son cada vez menos utilizadas para las compras gubernamentales, siendo sustituidas por asignaciones directas o invitaciones restringidas.

Sumado a ello, durante el último año se han multiplicado los escándalos en este sector por la insuficiencia de vacunas del cuadro esencial para menores, falta de medicamentos para el tratamiento de niños con cáncer, carencia de equipo de protección para médicos y enfermeras del sector salud federal y en los estados, y sus compras en circunstancias extraordinarias derivadas por la pandemia, llevarían a suponer la necesidad de auditorías de cumplimiento financiero y forenses, que expliquen a la sociedad cómo se ha venido ejerciendo el presupuesto en un rubro fundamental en estos momentos de emergencia.

Te puede interesar: Persiste impunidad en actos de corrupción